会员登录

会员登录

特高压稳步推进:变电站设备总需求达385.97亿元

中国资源禀赋地和资源负荷地两级分离状态凸显,客观上需要对富余的电力资源进行大规模的远距离调配,特高压输电网络具有减少电网电流负载、显著降低输电线损、节约相关成本以及缓解华东发达地区环境压力等特点,因而在中国有着较为广阔的发展空间。

特高压输电工程始建于2006年,在前期建设过程中,因技术理论层面存在分歧,社会上对电网运行的安全与稳定性疑虑致使主管部门对特高压交流项目核准较为谨慎,特高压交流项目进展较为缓慢,而直流项目稳步推进。

随着首条特高压交流示范工程近3年的平稳运行实践、国家对特高压技术在理论层面的认可,以及项目核准相关工作的逐步推进,特高压交流输电项目尽管仍较国家电网建设计划有所延迟,但相较前期而言,项目进度有所加快,国家相关部门对特高压交流项目的态度由前期的谨慎核准逐步转为稳步推进。加之空气污染问题日益凸显,政府将跨区输电作为治霾的主要措施之一,给予了较大的政策支持。空气治理、大规模跨区输电建设规划将进一步促进特高压设备需求的稳步增长,预计2014年特高压项目整体有望加快发展,相关设备需求受此带动将迎来较大增长。

根据项目的前期准备情况以及国家相关规划,又根据前期已竣工项目中主要变电站设备的投资占比情况对特高压建设有望带动的设备需求做出估算,预计2014年特高压交流变电站设备总需求将达385.97亿元,其中GIS和变压器/电抗器分别为115.79亿元和85.77亿元。

根据前期的中标情况,预计2014年中国西电、天威保变和特变电工三家企业有望获得平均约28.59亿元的特高压变压器收入增长空间,同时平高电气与中国西电则有望分别收获约60亿元和40亿元的特高压GIS销售收入。特高压项目的加快发展将带动相关企业盈利能力的提升,进而对其整体信用品质的提升形成促进作用。

中国资源禀赋地和资源负荷地呈两级分离的问题突出,需要采用特高压输电技术满足大范围大规模电力资源的调配,特高压远距离输电在中国具有较为广阔的需求前景

中国资源禀赋地和资源负荷地呈两级分离状态,全国80%以上的煤炭资源分布在西北、东北以及西南等地区的六大煤电基地,70%以上的水电资源分布在西南地区,60%以上的太阳能和风能资源分布在西部和北部区域。然而,全国60%以上的用电负荷集中在东部区域。

现阶段,“三华”地区(华北、华东、华中地区,其中华北主要指京津冀地区)电力缺口已达3000万千瓦,而“三北”地区(东北、西北、华北,其中华北主要指内蒙古自治区)电力富余达2700万千瓦,资源储备与耗用结构性失衡矛盾凸显,需要对电力资源进行合理调配。然而,主要资源负荷地与禀赋地之间的距离大都在1000公里以上,国内现有以500kV为主的国家主干电网输送距离均在1000公里以下,无法满足大范围大规模调配电力资源的需要,更远距离输电技术的发展显得十分必要。

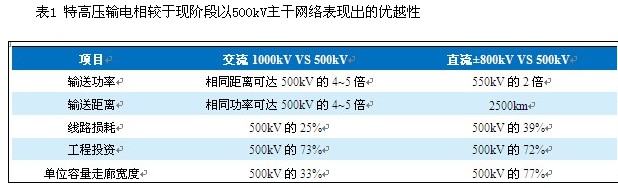

特高压输电是在超高压输电的基础上发展的,是指线路传输额定电压在1000千伏及以上的较远距离电能传输,其目的是继续提高输电能力,实现大功率的中、远距离输电,以及实现远距离的电力系统互联,建成联合电力系统。特高压输电网络相对于现有电网具有明显的技术先进性和经济性。

首先,电力负荷中心的大规模电厂建设使该地区电网短路电流控制难度加大,现阶段华东、华北电网已出现部分500kV母线的短路电流超过断路器的最大隔断电流能力,对电网的安全、平稳运行造成隐患,而特高压电网将在电压进一步提高的基础上,降低电网的电流负载,有效降低短路电流负载,确保电网平稳运行。同时,建设特高压电网还可以减少输电线路走廊回路数,节约成本。通常1回1000kV输电线路可代替6回500kV线路,采用特高压输电可提高输电走廊利用率,并将输电线损明显降低。

一般而言,特高压线路的线损比常规的500kV电路的线损降低30%以上,具备明显的节能效果,而输电回路的减少,也客观上减少了输电线缆的使用和电网塔架的建设,节约了相当一部分土地成本。此外,采用特高压输电,主要电源与用电负荷区域相分离,还可以有效减少中东部地区的环境压力。

表1特高压输电相较于现阶段以500kV主干网络表现出的优越性

整体来看,中国资源储备与经济发展分布的不平衡,客观上需要对富余的电力资源进行大规模的远距离调配,特高压输电网络具有减少电网电流负载、显著降低输电线损、节约相关成本以及缓解华东发达地区环境压力等特点,因而在中国有着较为广阔的发展空间。

前期,特高压直流输电项目稳步开展,交流项目进展缓慢,明显滞后于国家电网计划。

中国特高压输电工程建设由国家电网公司(以下简称“国家电网”)主导,中国南方电网有限责任公司(以下简称“南方电网”)参与实施。2004年末,国家电网提出“建设以特高压为核心的坚强国家电网”,2006年8月首条特高压交流试验示范工程正式核准开工,中国由此步入特高压建设时代。根据国家电网规划,到2020年,其将在国内建成“五横五纵一环网”的交流特高压电网以及27回特高压直流输电线路,特高压电网建设预期规模巨大。然而每条特高压项目开工前都需通过国家环境保护部、水利部和国土资源部的审批并取得国家发改委相关开工“路条”,就目前来看,特高压工程整体核准进度较国家电网规划滞后。

特高压输电网分为特高压直流输电线路和特高压交流电网。特高压直流输电是指采用±800kV特高压直流进行超远距离输电,这种输电方式的特点是线路中间无需落点,即可将大量电力直送大负荷中心,具备点对点、超远距离、大容量送电能力,主要适用于我国西南大水电基地和西北大煤电基地的超远距离、超大容量外送。然而,这种点对点的传输特性使其在联网过程中不具备经济性,同时大容量直流输电落地后对受电电网亦将造成很大冲击,因而特高压直流输电线路现阶段只应用于超远距离的电力干线传输。截至2014年1月末,中国已建成5条特高压直流输电线路,分别为“向家坝-上海”、“锦屏-苏南”、“哈密南-郑州”以及“云广±800千伏直流”、“云南普洱-广东江门”(南方电网建设)。“溪洛渡-浙江金华±800千伏直流”工程尚处建设期,计划于2014年2月启动验收工作。特高压直流建设进度与国家电网规划大体同步。

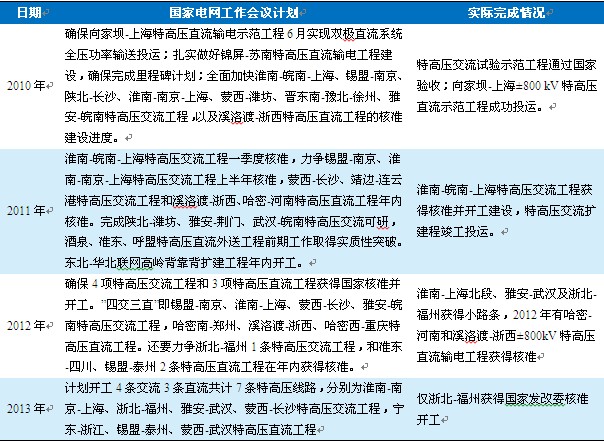

表2近年来国家电网年度工作会议特高压项目计划实际完成情况对比表

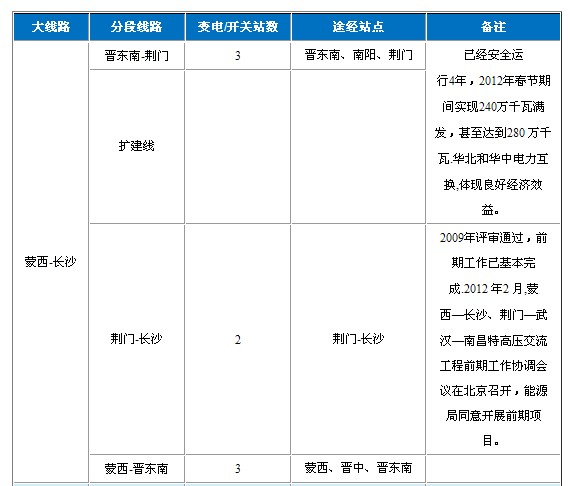

特高压交流输电是指1000kV及以上的交流输电,具有传输电能容量大、损耗低、占地小等特点,较好的交流同步性使各条交流输电线路便于以较低的成本连接成区域性输电网,用于受电端电能的分配。同时,强大的交流同步电网更可与特高压直流馈入的电量消化、转移和优化配置。然而,受交流输电网固有特性的影响,大规模大范围的特高压交流电网可能发生大面积停电等事故,加之世界上尚无相关成功案例可以借鉴,其在国内一度受到各界专家学者的质疑,致使相关工程进度严重滞后,特别是2011年末至2012年三季度末这近一年的时间里,全国未有新的特高压交流输电项目通过有关部门的核准开工。截至2014年2月末,国内仅“晋东南-荆门”及“淮南-皖南-上海(双回)”特高压交流输电项目已经建成投运,特高压交流输电项目的核准开工进度明显滞后于国家电网相关计划,整体进展缓慢。

整体来看,特高压交流项目前期进展较为缓慢,明显滞后于国家电网计划。随着示范工程的平稳运行、国家对特高压技术在理论层面的认可,以及项目核准相关工作的逐步推进,特高压交流输电项目尽管仍较国家电网建设计划有所延迟,但相较前期而言,项目进度有所加快,国家相关部门对特高压交流项目的态度由前期的谨慎核准逐步转为稳步推进。在现有在役或在建交流项目不出现重大故障或不可抗力因素的前提下,预计未来特高压交流输电工程的核准开工速度将有所加快。

空气污染问题凸显,特高压跨区输电作为主要治霾措施之一,在政策层面受到较大支持,空气治理、大规模跨区输电建设规划将进一步促进特高压设备需求的加快增长

2013年起,大范围雾霾天气愈演愈烈,严重威胁到广大人民健康与经济平稳发展,“以电代煤输送”、发展特高压输电作为治理大气污染的主要举措之一,逐渐受到政府的青睐。

雾霾的主要成分是PM2.5,其主要来源于煤炭燃烧,根据国际绿色和平组织发布的报告,采用燃煤发电的方式,每发电1亿千瓦时,就会产生7吨PM2.5。治理雾霾的途径之一就是要改变现有的燃煤排放布局,让煤在新疆、内蒙古等煤炭富集地区就地燃烧发电,再将大规模电力通过特高压等远距离传输方式输送到中东部地区,进而大幅减少中东部地区因燃煤发电而引起的雾霾。一般来说,一条特高压直流输电线路和一条特高压交流输电线路的年输电量,分别相当于运输2000万吨和2500万吨左右的原煤燃烧所产生的电量。特高压输电以其传输功率大、距离远等特性,在“就地发电,跨区域输电”方面迎合了东部地区减少燃煤发电污染排放量的雾霾治理需求。特高压在防治空气污染方面也得到了较大的政策支持。2014年2月12日,国务院常务会议提出,“要在抓紧完善现有政策的基础上,进一步推出的首要措施是加快调整能源结构,实施跨区送电项目,合理控制煤炭消费总量,推广使用洁净煤。”这是国务院首次明确表示要利用跨区送电的方式治理雾霾,也是对特高压建设的一种认可。同期,在全国能源工作会议上,国家能源局提出要在严格控制京津冀、长三角、珠三角等区域煤电项目的同时,重视以电力外送为主的煤电基地建设和前期进展缓慢的内蒙、山西等地区特高压建设,未来要规划建设“蒙西—天津南”等12条电力外输通道,其中包括8条特高压线路,主要有“锡盟-济南”、“蒙西-天津”、“靖边-潍坊”、“淮南-南京-上海”、“晋东南-徐州-南京”等特高压交流方案,以及“宁东-浙江”、“锡盟-泰州”、“丽江-深圳”等特高压直流方案。这些特高压线路方案目前已经通过中国国际工程咨询公司组织的专家组讨论及评估,并已经形成意见,报送国家能源局审批。2月26日,国家电网公司在2013年度社会责任报告发布会上宣布,2014年用于电网建设投资将超过3800亿元,重点加快建设西南水电和新能源基地外送通道。同时,其还表示12条治理雾霾跨区输电通道中,国家电网将负责建设运营其中11条输电通道,包括4条特高压直流线路、4条特高压交流线路和3条500千伏高压线路。其中,“宁夏东至浙江”特高压直流输电通道已获得可以开展前期工作的“路条”。8条特高压线路方案涉及的投资总额超过1500亿元,最早一批送电通道将在2016年建成。

表3近期特高压输电相关政策法规

整体看,在空气污染问题日益凸显的背景下,政府将跨区输电作为治霾的主要措施之一,给予了较大的政策支持。空气治理、大规模跨区输电建设规划将进一步促进特高压工程建设的加快发展,相关设备需求将实现加快增长。

随着示范工程的平稳运行、国家在理论层面的认可、项目核准工作的推进以及政策层面的大力支持,预计未来特高压直流输电工程将继续得到稳步推进,交流项目有望较前期有所加快,进而带动相关设备需求的增长,特高压设备制造企业面临较大增长空间

根据国家电网“十二五”规划,2013~2020年将投资1.20万亿元建设特高压线路9.40万公里、变电容量3.20亿kVA、换流容量4.60亿千瓦,到2015年、2017年和2020年,分别建成“两纵两横”、“三纵三横”和“五纵五横”特高压“三华”同步电网,同时到2020年建成27回特高压直流输电工程。根据国家电网特高压建设相关规划,2013~2020年,其将计划投资1.20万亿元建设特高压电网,年均投资在1500亿元左右,整体计划建设规模相对较大,其中涉及的设备需求约为675亿元。

从实践层面看,随着“晋东南-荆门”示范线路于2009年1月竣工投运,及2011年末扩建后输送电能容量达到标准,至今已平稳运行近3年,在一定程度上论证了特高压交流输电的安全性和可行性。从理论层面看,2012年11月,国家电网发布了《特高压直流接入特高压交流电网输电工程关键设备研制技术规范书》,指出可以利用特高压交流坚强网架作为受电、分电平台,充分发挥特高压电网的疏散和事故支援能力,在更大范围内消纳特高压直流电力,电网运行的灵活性和安全性得到进一步提高。至此,国内部分对特高压交流输电项目的抵制情绪有所下降。

技术方面,2013年1月,由国家电网主持的“特高压交流输电关键技术、成套设备及工程应用”项目获得了“2012年度国家科学技术进步奖特等奖”等奖项,从技术上肯定了中国的特高压交流输电网。从政策支持方面看,国家能源局已将加强电力跨区调出能力作为2014年的工作重点,计划推进12条电力外输通道;同时,政府推行大环保战略,严格控制京津冀、长三角、珠三角等区域煤电项目,这些政策与规划都有望进一步推动相关特高压项目通过建设审批。

从近期开工进度看,从项目核准进度来看,自2012年四季度起,曾一度暂停的特高压交流项目再次有“淮南-上海”(北段)、“雅安-武汉”及“浙北-福州”等三条线路获得地方“小路条”(列入各省建设批文,待报国家发改委核准);2013年2月,国家环境保护部、水利部和国土资源部分别对上述三条线路(以下简称“三交”)给出环境影响报告书、水土保持方案书和用地预审意见,至此“三交”特高压交流工程已取得全部国家级支持文件,为后期发改委“路条”的获取创造了条件;同年3月,“浙北-福州”交流输电线路获得发改委核准的“路条”,正式开工,总投资约200亿元,预计2014年竣工,2015年正式投入使用。

而“淮南-上海1000千伏交流(双回)”工程已于2013年9月建成投运。现阶段,特高压交流工程仅“浙北-福州”在建,计划于2014年底投运。特高压交流工程推进速度虽较计划滞后,但推进速度已较前期明显加快。综合考虑上述原因并结合电网运营企业及有关部门的发展规划,预计2014年特高压项目将有望加快发展,进而带动设备需求的增长。

表4:预计2014年有望开工建设的特高压交流项目情况(单位:亿元)

一般而言,在特高压建设中,除电缆、塔架之外的变电站及换流站设备投资占总投资比重较大,达45~55%。在特高压交流变电站设备投资中,GIS以及变压器/电抗器占比较大,分别达30%和22%,是交流线路中的主设备;在特高压直流变电站设备投资中,换流变压器作为主要设备占投资比重达28%。中债资信对所预测的2014年有望开工建设的三条交流项目主要设备需求进行估算,预计受其带动,2014年特高压变电站设备需求将达385.97亿元,其中GIS及变压器/电抗器主设备需求有望达到115.79亿元和85.77亿元,较大的需求预期对主要特高压设备生产企业业绩的提升产生较大的促进作用。

表5:2014年部分有望开工建设的特高压项目所涉主要设备需求的预测(单位:亿元)

在输配电设备制造行业内,资质、技术等方面符合国家电网要求的特高压交流设备制造企业包括中国西电电气股份有限公司(以下简称“中国西电”)、平高电气股份有限公司(以下简称“平高电气”)、保定天威保变电气股份有限公司(以下简称“天威保变”)以及特变电工股份有限公司(以下简称“特变电工”)等,其基本垄断了国家电网建设特高压交流输电工程所需相关设备市场。根据以往中标数据来看,特高压GIS市场上,平高电气约占据了50%的市场份额,而变压器领域则由中国西电、天威保变和特变电工三家平分天下。结合之前的市场容量预测,预计2014年特高压交流线路的核准建设将为上述三家特高压变压器生产企业带来平均约28.59亿元的收入增长空间,同时拉动GIS制造企业平高电气和中国西电分别约60亿元和40亿元的收入增长预期。

表6特高压交流输电主要设备市场份额分布情况

整体看来,中国资源禀赋地和资源负荷地两级分离的现状,及特高压输电网络减少电网电流负载、显著降低输电线损、节约相关成本以及缓解华东发达地区环境压力等优点,使得特高压远距离输电在中国有着较为广阔的发展空间。尽管在前期建设过程中,因技术理论层面存在分歧,社会上对电网运行的安全与稳定性疑虑致使主管部门对特高压交流项目核准较为谨慎。

特高压项目进展较为缓慢,但随着首条特高压交流示范工程近3年的平稳运行实践、国家对特高压技术在理论层面的认可,以及项目核准相关工作的逐步推进,特高压交流输电项目尽管仍较国家电网建设计划有所延迟,但相较前期而言,项目进度有所加快,国家相关部门对特高压交流项目的态度由前期的谨慎核准逐步转为稳步推进,加之空气污染问题日益凸显,政府将跨区输电作为治霾的主要措施之一,给予了较大的政策支持。空气治理、大规模跨区输电建设规划将进一步促进特高压设备需求的稳步增长。

预计2014年特高压项目整体有望加快发展,相关设备需求受此带动将迎来较大增长。中债资信根据项目的前期准备情况以及国家相关规划,预计2014年将有3条特高压交流线路开工建设,又根据前期已竣工项目中主要变电站设备的投资占比情况对特高压建设有望带动的设备需求做出估算。

预计2014年特高压交流变电站设备总需求将达385.97亿元,其中GIS和变压器/电抗器分别为115.79亿元和85.77亿元。根据前期的中标情况,进一步对行业内主要企业有望由此分得的市场空间做出了预测,预计2014年,中国西电、天威保变和特变电工三家企业有望获得平均约28.59亿元的特高压变压器收入增长空间,同时平高电气与中国西电则有望分别收获约60亿元和40亿元的特高压GIS销售收入。特高压项目的加快发展将带动相关企业盈利能力的提升,进而对其整体信用品质的提升形成促进作用。

- 上一篇:湖南稀土集团正式挂牌成立 科力远参股30%

- 下一篇:3月19日稀土价格指数

相关文章

-

没有相关内容